概率优势与随机幸运

你的策略真的有盈利的能力吗?还是说只是一次随机幸运的结果?不管你是量化交易者还是主观交易者,如果在这个问题上你没有想清楚,那么你开发再多的策略,复盘再多的时间,都是毫无意义的。

什么是真正的交易优势?

首先让我们用聪明的大脑来思考一下什么是真正的交易优势。这里我分享一下个人观点:优势是指我们所采用的交易策略与其他市场交易者的平均水平相比,是否具备更高的成功概率或更大的盈亏比。换句话说,如果我们投入同样的成本,能否获取超过市场平均水平的回报?如果答案是肯定的,那么这个策略就具备了概率优势。

模拟实验:随机策略的假象

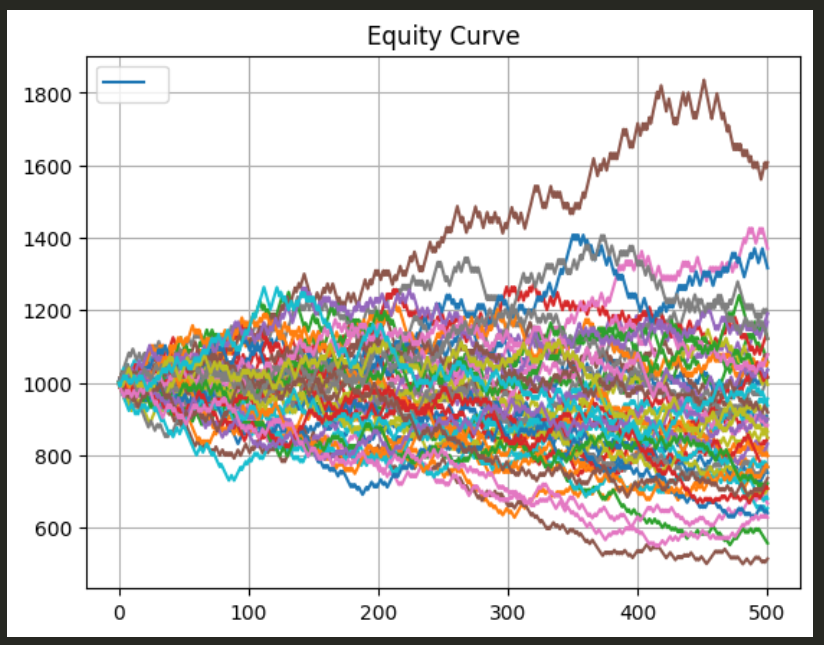

我们通过Python代码模拟一个交易策略:

- 胜率49%

- 盈亏比1:1

- 交易笔数500次

- 初始资金1000

这是一个明显无盈利优势的策略(考虑交易成本后必然亏损)。但当我们执行该策略时,资金曲线有时显示盈利(>1000),有时亏损(<1000)。更关键的是,当我们模拟50个同类垃圾策略时,总会有个别策略的资金曲线看似表现良好。这种现象揭示了金融市场的残酷现实:随机性会导致短期假性优势。

python

from matplotlib import pyplot as plt

def simulate_traders(num_trades, balance, win_chance, loss_chance, return_ratio, loss_ratio):

import random

equity_curve = [balance]

current_balance = balance

for _ in range(num_trades):

if random.random() < win_chance:

current_balance *= (1 + return_ratio)

else:

current_balance *= (1 - loss_ratio)

equity_curve.append(current_balance)

return equity_curve

num_curves = 50

num_trades = 500

initial_balance = 1000

random_win_chance = 0.49

random_return_ratio = 0.01

random_loss_ratio = 0.01

random_loss_chance = 1 - random_win_chance

random_curves = []

for _ in range(num_curves):

random_curve = simulate_traders(

num_trades=num_trades,

balance=initial_balance,

win_chance=random_win_chance,

loss_chance=random_loss_chance,

return_ratio=random_return_ratio,

loss_ratio=random_loss_ratio

)

random_curves.append(random_curve)

# 画出所有的随机策略的资金曲线

for i in range(num_curves):

plt.plot(range(num_trades+1), random_curves[i])

plt.title("Equity Curve")

plt.legend(labels=[""])

plt.grid(True)

plt.show()

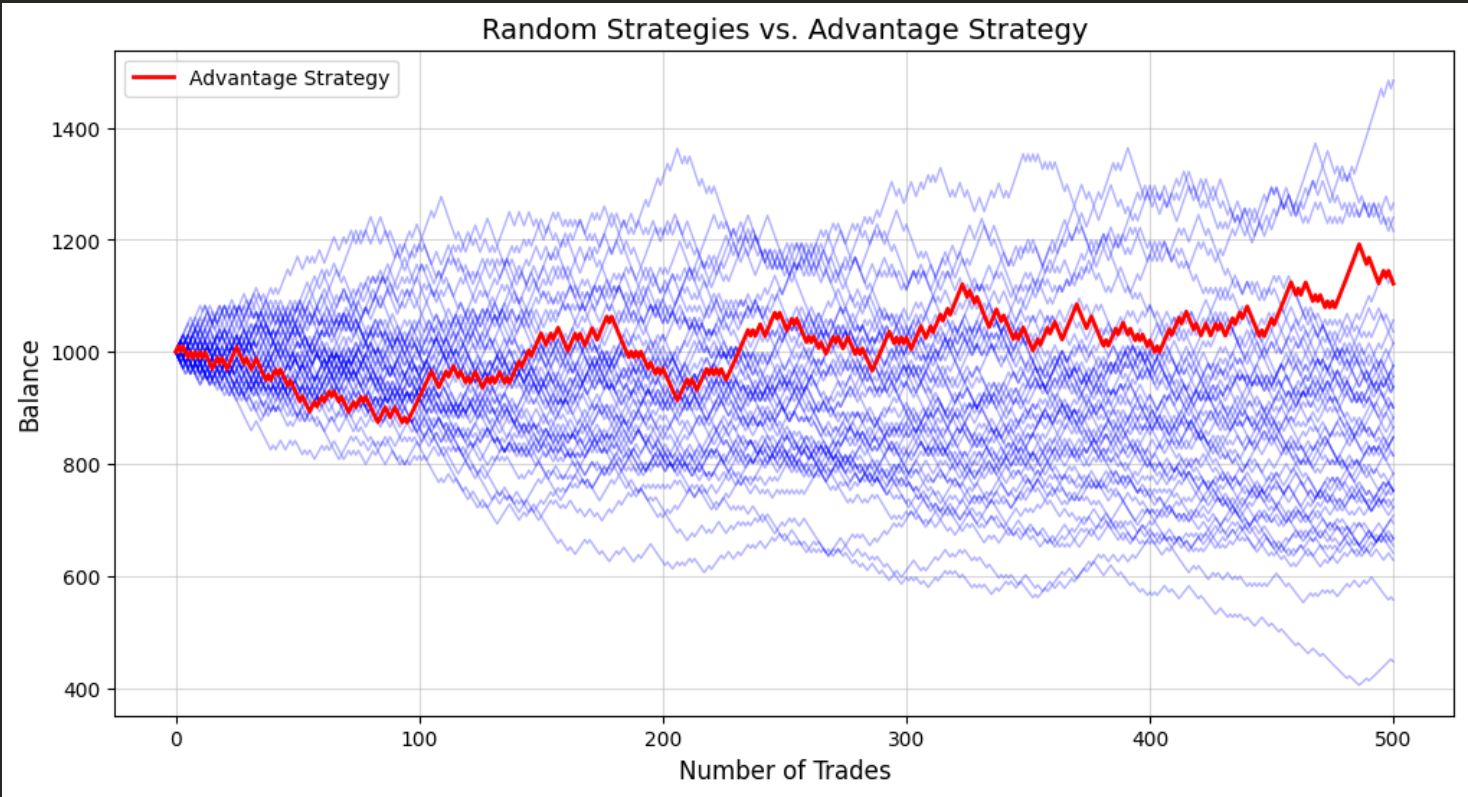

概率优势的验证

我们引入一个真正具备概率优势的策略用红色标注出来:

- 胜率提升至54%

- 保持1:1盈亏比

python

def plot_equty_curves(num_curves, num_trades, random_params, advantage_params, advantage_color):

# 生成随机策略的曲线(多条)

random_curves = []

for _ in range(num_curves):

curve = simulate_traders(

num_trades=num_trades,

balance=random_params[0],

win_chance=random_params[1],

loss_chance=random_params[2],

return_ratio=random_params[3],

loss_ratio=random_params[4]

)

random_curves.append(curve)

# 生成优势策略的曲线(只1条)

advantage_curve = simulate_traders(

num_trades=num_trades,

balance=advantage_params[0],

win_chance=advantage_params[1],

loss_chance=advantage_params[2],

return_ratio=advantage_params[3],

loss_ratio=advantage_params[4]

)

# 创建画布

plt.figure(figsize=(12, 6))

# 绘制随机策略的曲线(蓝色半透明)

for curve in random_curves:

plt.plot(range(num_trades+1), curve, color='blue', alpha=0.3, linewidth=1)

# 绘制优势策略的曲线(单独1条,红色加粗)

plt.plot(range(num_trades+1), advantage_curve, color=advantage_color, linewidth=2, label='Advantage Strategy')

# 添加标签和样式

plt.title("Random Strategies vs. Advantage Strategy", fontsize=14)

plt.xlabel("Number of Trades", fontsize=12)

plt.ylabel("Balance", fontsize=12)

plt.grid(True, alpha=0.5)

plt.legend() # 显示优势曲线的图例

plt.show()

random_parameters = [initial_balance,0.49,1-0.49,0.01,0.01]

advantage_parameters = [initial_balance,0.54,1-0.54,0.01,0.01]

plot_equty_curves(50,500,random_parameters,advantage_parameters,"red")

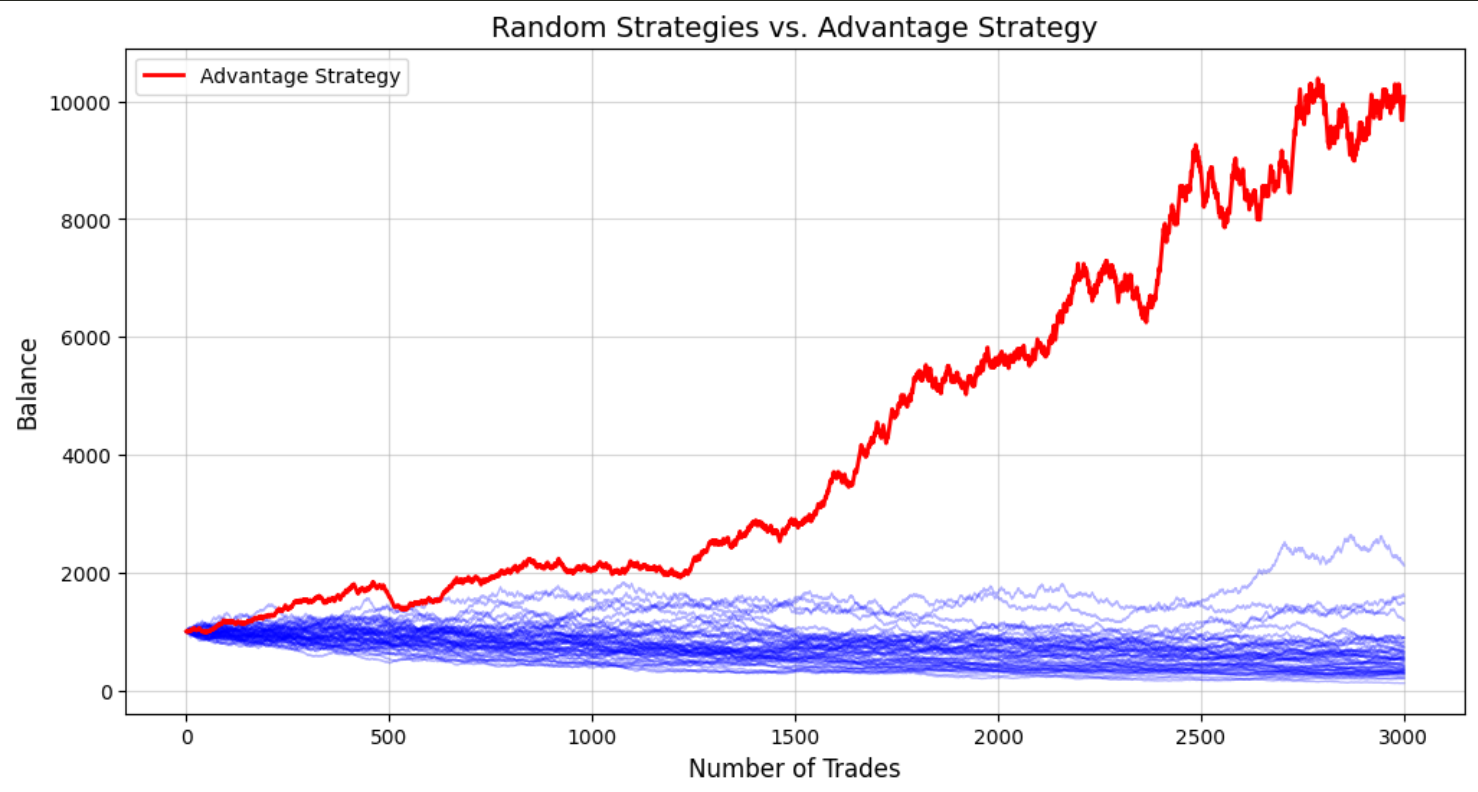

- 交易笔数增加至3000次

python

random_parameters = [initial_balance,0.49,1-0.49,0.01,0.01]

advantage_parameters = [initial_balance,0.54,1-0.54,0.01,0.01]

plot_equty_curves(50,3000,random_parameters,advantage_parameters,"red")将其实测结果(红色曲线)与50个随机策略对比:

- 短期表现(500次交易):优势策略可能落后于随机策略

- 长期表现(3000次交易):优势策略显著跑赢随机策略

关键结论

1. 样本数量的决定性作用

- 小样本回测(100-500笔交易):结果具有强随机性,无法验证策略有效性

- 大样本验证(3000+笔交易):才能体现真实的概率优势

2. 人性与现实的冲突

- 短期期望管理:即使优势策略也可能需要忍受阶段性亏损,很多人都等不到胜利的果实就已经放弃了

- 大数定律实践:只有足够多的交易次数才能让样本均值趋近理论期望值

给开发者的建议

- 警惕完美回测曲线:需区分概率优势与随机幸运

- 建立科学验证流程:

- 多周期测试

- 蒙特卡洛模拟

- 交易成本精确计算

- 实盘心理建设:接受短期结果与长期预期的背离

"市场上最危险的幻觉,就是把运气当作能力。" —— 无名交易员