回测中可能忽略的问题

如果你想在量化交易中取得成功,理解今天的内容绝对至关重要。否则,你的回测、你的复盘都是毫无意义。曾今开发过一个策略,在过去12年间,在四十多个交易品种上都呈现出非常可观的盈利能力,

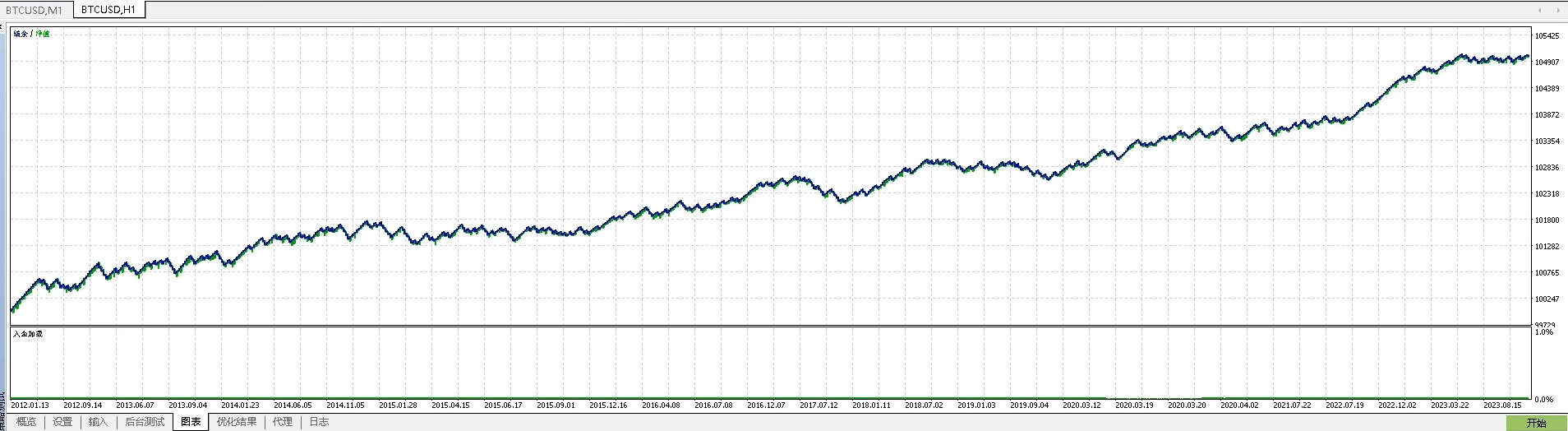

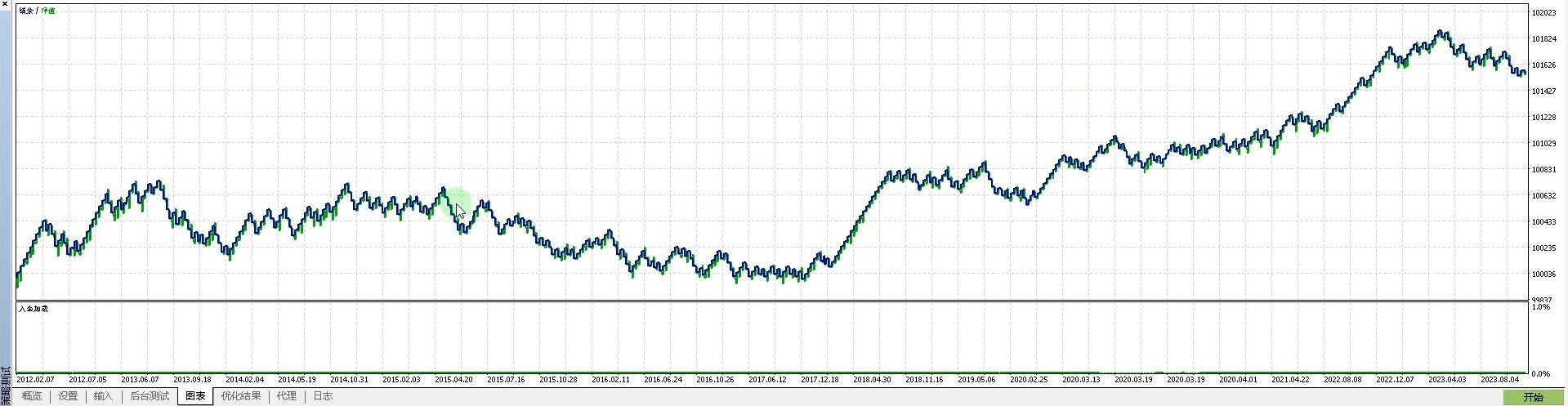

在众多交易品种中,使用同样的参数,却能在绝大部分品种上盈利,零星几个亏损,且亏损幅度不大,最多的是BTC。看它的收益率、盈利因子都不低,交易笔数也不少。我们随便测两个:

- USTEC:资金曲线有亏有赚,并非一路上涨。

- 黄金:同样起起伏伏,但12年历史行情后,资金曲线基本走成“直线”。

- 澳元加元:表现正常一些,资金曲线不是笔直的直线。

从盘面上看具体做单细节(回测2012-2024年):订单有亏有赚,属于正常的止损止盈模式,一单一结,没有浮盈加仓。止损和止盈点位较大,属于波段交易,非高频剥头皮策略。回测结果也很常规:胜率67%,平均盈利39U,平均亏损58U(开发阶段使用较小单位分析,故数值较小,但比例正常)。

后面发现问题:未认识到统一价位模式的重要性。将判断信号的K线往前移了一根,回测结果就大变样:修改前资金曲线平稳盈利,修改后盈利效果大打折扣。

举例说明核心问题

假设交易逻辑以RSI超买超卖开仓,若以当前未走完的K线(i=0,实时浮动指标值)作为判断依据,就会出现信号错误。因为实时K线的指标值是动态变化的,未固定,而回测环境使用的是历史固定K线(i=1及之后,开高低收已确定)。若代码中未统一处理,实盘与回测的交易记录和绩效会相差甚远。

为什么要统一回测与实盘的价位模式?

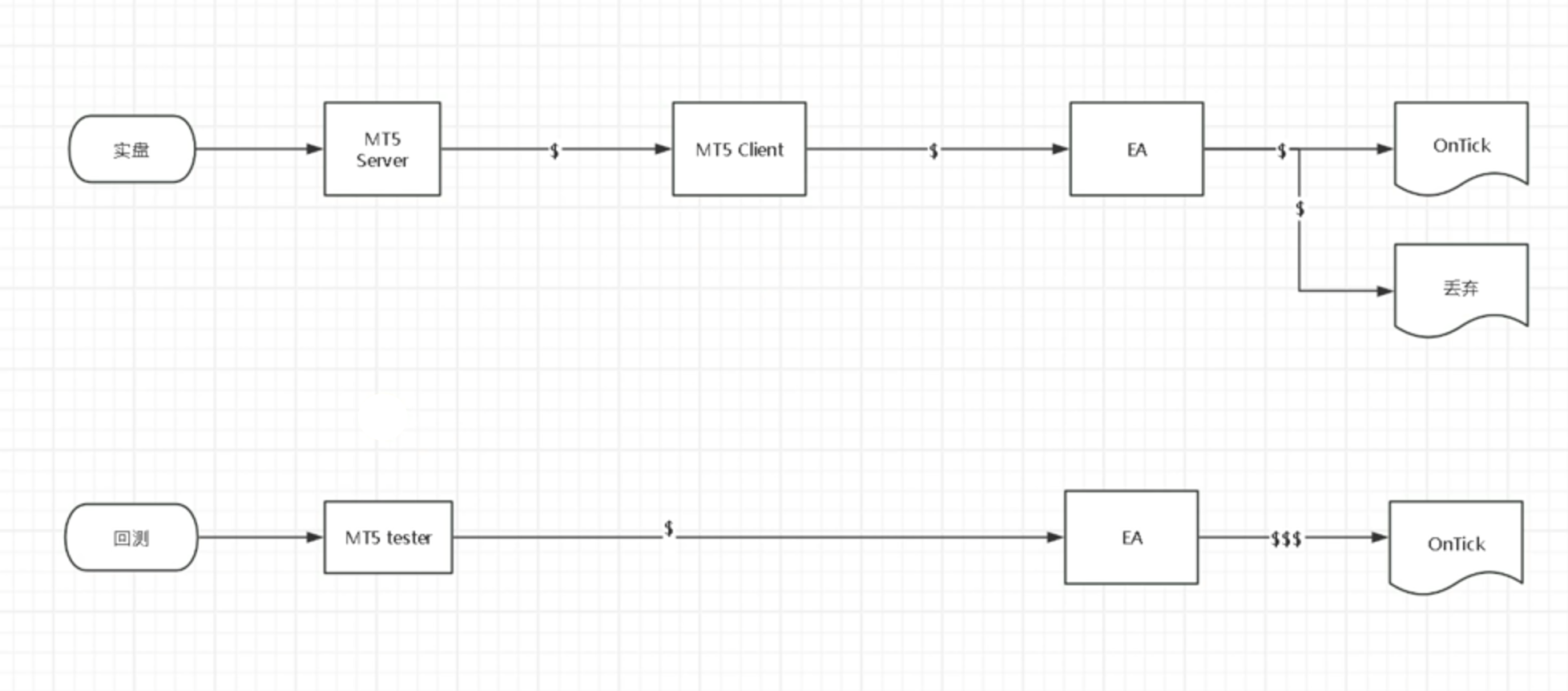

以MT5为例,实盘与回测的报价处理机制不同:

- 实盘环境:

- 平台服务器(MT5 Server)接收实时报价,传递到本地MT5客户端(MT5 Client),再传递给EA,最后到

on tick方法。 - 若前一个报价(Tick1)在

on tick中未执行完毕,后续报价(Tick2、Tick3)会被丢弃,EA无法处理——代码运行效率影响报价接收。

- 平台服务器(MT5 Server)接收实时报价,传递到本地MT5客户端(MT5 Client),再传递给EA,最后到

- 回测环境:

- 本地测试环境直接生成历史报价,传递给EA和

on tick方法。 - 会等待前一个报价执行完毕,再处理后续报价,不会丢弃任何Tick——保证所有历史价格被处理。

- 本地测试环境直接生成历史报价,传递给EA和

结论:实盘可能错过实时报价,回测则“不离不弃”,两者天然存在偏差。若再使用实时K线(i=0)作为判断依据,不统一价位模式,实盘与回测绩效会严重脱节。

建议

- 开发EA时,尽量使用历史固定K线(如

i=1)作为判断依据,避免依赖实时浮动数据。 - 务必统一回测与实盘的价位模式,否则回测无参考意义。

- 不要迷信“买EA躺赚”,花时间学习自己开发才是王道;若购买,尽量买断源码,清楚策略逻辑。